�л���������˰��(�ݰ�)���ݰ�˵��

2010-10-29 20:57:00 ���ߣ� ��Դ���й��˴���

ʮһ��ȫ���˴�ί���ʮ�ߴλ�����������ˡ��л���������˰��(�ݰ�)������������������˰����ʡ����������ֱϽ�������������չ���Ժ�Ĺ涨���ڱ�������������˰˰Ŀ˰������涨��˰�������ȷ����

����ʮһ��ȫ���˴�ί���ʮ�ߴλ�����������ˡ��л���������˰��(�ݰ�)�����ֽ����л���������˰��(�ݰ�)�����ݰ�˵�����й��˴�������������ṫ�����������������Ⱥ�ڿ���ֱ�ӵ�¼�й��˴���(www.npc.gov.cn/)��������Ҳ���Խ��������ȫ���˴�ί�ᷨ�ƹ���ίԱ��(��������������������23�ţ��ʱࣺ100805���ŷ�����ע������˰��(�ݰ�)�������)�����������ֹ���ڣ�2010��11��30�ա�

�����л���������˰��(�ݰ�)

������һ�������л���������ӵ�����뱾������������˰˰Ŀ˰������ij���������(���¼�Ƴ���)�ĵ�λ���ˣ�Ϊ����˰����˰�ˣ�Ӧ�����ձ������ɳ���˰��

������������ӵ�г����ĵ�λ���ˣ���ָ�����������˻��߹����ˡ�

�����ڶ���������������˰����ʡ����������ֱϽ�������������չ���Ժ�Ĺ涨���ڱ�������������˰˰Ŀ˰������涨��˰�������ȷ��������������˰���ɹ���Ժ�ڱ�������������˰˰Ŀ˰������涨��˰�������ȷ������ͧ������˰���ɹ���Ժ���й涨��

���������������г�����������˰��

����(һ)���̡���ֳ�洬��

����(��)���ӡ���װ���첿��ר�õij�����

����(��)������

����(��)���շ��ɺ��л���������߲μӵĹ�����Լ�Ĺ涨Ӧ��������˰�����פ��ʹ��ݡ�������֯פ���������������й���Ա�ij�����

�������������Խ�Լ��Դ��ʹ������Դ�ij������Լ���������������˰���Ը��ܺġ�����Ⱦ�ij������Լ��ճ���˰������������Ȼ�ֺ�Ӱ����˰�����Լ�����������ԭ��ȷ���˰����˰�ģ����Լ���������������˰��

����ǰ��涨�ľ���취�ɹ���Ժ�涨��

������������ʡ����������ֱϽ�������������ݵ���ʵ����������ԶԹ�����ͨ������ũ�����ӵ�в���Ҫ��ũ�����ʹ�õ�Ħ�г������������͵����ػ��������ڼ�������������˰��

���������������»�������ͨ�¹�����ǿ�Ʊ���ҵ��ı��ջ���Ϊ����������˰�Ŀ۽������ˣ�Ӧ���������մ��ɳ���˰�����ջ���Ӧ������ȡ���շ�ʱ���ճ���˰��һ�����߱��յ��ʹ���˰��ƾ֤��

����������������˰����˰�ص�Ϊ�����ĵǼǵػ��߳���˰�۽����������ڵء���������Ҫ�����Ǽǵij���������˰����˰�ص�Ϊ�����������˻��߹��������ڵء�

�����ڰ���������˰��˰������ʱ��Ϊȡ�ó�������Ȩ���߹���Ȩ�ĵ��¡�

�����ھ���������˰�����걨���ɡ������걨��˰������ʡ����������ֱϽ�����������涨��

������ʮ������������ͨ���䡢ũҵ����ҵ�ȳ����Ǽǹ������źͳ���˰�۽������˵���ҵ���ܲ���Ӧ�����ṩ�����й���Ϣ�ȷ��棬Э��˰����ؼ�ǿ����˰�����չ�����

�����������ؽ�ͨ���������ڰ���������صǼǺͶ��ڼ�������ʱ����δ�ύ������˰������˰֤���ģ�����Ǽǣ�����������ϸ��־��

������ʮһ��������Ժ���ݱ����ƶ�ʵʩ������

������ʮ������������ �� �� ����ʩ�С�2006��12��29�չ���Ժ�����ġ��л���������˰����������ͬʱ��ֹ��

��������

���ڡ��л���������˰��

����(�ݰ�)����˵��

����2006��12�£�����Ժ��ֹ������ʹ������˰�����������͡��л���������ʹ��˰�������������ƶ��ˡ��л���������˰����������(���¼����������)������������2007��1��1��ʩ��������ȡ���˽Ϻ�Ч����

����ȫ���˴�ί�����Ժ�����ƶ���������2010�������ƻ�����������˰���ܾ��ڹ㷺��������������о���֤�Ļ����ϣ�����ˡ��л���������˰��(�����)������2010��4�±�����Ժ���顣����Ժ���ư��յ��˼��������������йز��š��ط����������Լ������ҵ�����������һЩ�ط��ͻ��㵥λ���У��ڴ˻����ϣ��������о��ģ��γ��ˡ��л���������˰��(�ݰ�)��(���¼�Ʋݰ�)��������������ȣ��ݰ���һ����������˰��Χ�ͼ�˰���ݣ�������˰���ṹ���淶��˰���Żݣ�ǿ���������ֶΡ�

����һ��������˰��Χ

�������������涨������˰����˰��Χ������Ӧ���ڳ����������ŵǼǵij���������Ǽǵĵ�λ�ڲ���ҵ��������˰�����ǵ�����˰��Ϊ�Ʋ�˰����˰����ƽ���������۳����Ƿ�Ӧ��������ŵǼǣ���Ӧ������˰��Χ���ݴˣ��ݰ����ٰ������Ƿ�Ӧ�Ǽ�ȷ���Ƿ���˰���涨��ӵ�б�������������˰˰Ŀ˰��������г����ĵ�λ���ˣ�Ϊ����˰����˰�ˡ�

�����������ڼ�˰����

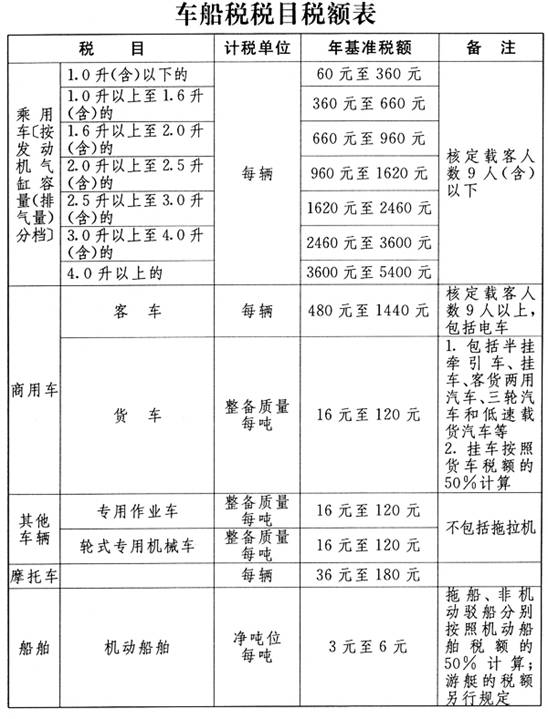

��������������ʵʩϸ��涨���ؿ���������9�˵�С�Ϳͳ���˰�����Ϊ360Ԫ��660Ԫ����������˰���ɸ�ʡ����������ֱϽ����������ȷ��������������ͨ��������ͬ��˰���˰��δ�ܳ�����ֳ���˰�IJƲ�˰���ʺ�Ӧ�еĵ��ڹ��ܡ�

��������˰��Ϊ�Ʋ�˰����˰����������Ӧ�dz�����������ֵ���������������Ӵ��ַ�ɢ��ǧ������ֵ�������Բ�����һЩ���ҶԳ���ѡ���복����ֵ������ع�ϵ�ķ�������������Ϊ��˰���ݡ�����������˰�ɻ������ֳ���˰�IJƲ�˰���ʣ����ֹ���ʹ�õ��ܺġ����ŷŵ�С�������������ߣ������ܽǶȿ�Ҳ�н�ǿ�Ŀɲ����ԡ��ݴˣ��ݰ������ó��ļ�˰���ݣ�������ͳһ����������Ϊ����������С�ֵ�������

������������˰���ṹ

����Ϊ���õط��ӳ���˰Ӧ�еĵ��ڹ��ܣ����ֶ��������ѵ����ߵ��ݰ���ռ��������72%���ҵij��ó�(�ؿ�����9�˵�����)��˰��������������������С�ֱ����˽��͡��������ߵĽṹ�Ե�����

����(һ)��ռ���г��ó�����58%���ҵ���������1.6�������µ�С��������˰����Ƚ��ͻֲ��䡣

����(��)��ռ���г��ó�����39%���ҵ�������Ϊ1.6����2.5�����е���������������360Ԫ��660Ԫ��˰������ʵ����ߡ�

����(��)��ռ���г��ó�����3%���ҵ�������Ϊ2.5�����ϵĽϴ�ʹ���������������360Ԫ��660Ԫ��˰������нϴ���ߡ�

�������⣬�ݰ����ؿ�9�����ϵ����ÿͳ���˰�����������ߣ��Ի�����ά�����а�����ÿ��16Ԫ��120Ԫ��˰����Ȳ��䡣Ϊ֧�ַ�չ����˦�����䣬�Թҳ������е������������ͬ˰���Ϊ��������˰���50%���ա�

�������ڴ������ݰ���ά������ÿ����3Ԫ��6Ԫ��˰����Ȳ��䡣

�����ݰ����涨���Ը��ܺġ�����Ⱦ�ij�������������Ժ�Ĺ涨���ճ���˰��

���������ľ�������˰���ʡ����������ֱϽ�������������չ���Ժ�涨���ڱ�������������˰˰Ŀ˰������涨��˰�������ȷ���������ľ�������˰��ɹ���Ժ�ڱ�������������˰˰Ŀ˰������涨��˰�������ȷ��������ͧ�ľ�������˰����һ���о���֤���ݰ��涨�ɹ���Ժ���й涨��

�����ġ�����˰���Ż�

�����ݰ����������������涨��ʡ����������ֱϽ�������������ԶԹ�����ͨ�������趨�ڼ�����˰�Ż��⣬�����ӹ涨���Խ�Լ��Դ��ʹ������Դ�ij������Լ�����˰������������Ȼ�ֺ�Ӱ����˰�����Լ�����������ԭ��ȷ�������˰�ģ����Լ�����˰��ʡ����������ֱϽ�������������ݵ���ʵ����������Զ�ũ�����ӵ�в���Ҫ��ũ�����ʹ�õ�Ħ�г������������͵����ػ��������ڼ�������������˰��

�����塢����ǿ�������ֶ�

�����������������Ӵ�˰Դ��ɢ������˰������������������ѶȽϴ������ؽ�ͨ�������ŶԻ����������Ļ����ȽϽ�ȫ���ƶȺ��ֶδ�ʩ�Ƚ����ܣ��ɹ������ؽ�ͨ�������ŶԳ���˰�����ո����ʵ�Э���������������Ч������ֹ˰Դ��ʧ��������Ҫ���á��ݴˣ��ݰ��涨���������ؽ�ͨ���������ڰ���������صǼǺͶ��ڼ�������ʱ����δ�ύ������˰������˰֤���ij���������Ǽǣ�����������ϸ��־��

�������⣬�ݰ����Գ���˰�Ŀ۽������ˡ���˰�ص����˰ʱ������˹涨��

����

��������

����Ķ�

��������������Ÿ���Ȥ��������������

自定义搜索

> ������< �ȵ�ͼƬ

��������Ȩ����������

1���������������ݵİ�Ȩ����������ҳ���������İ�Ȩ�ˡ�δ�����������������ɣ��κ��������˻���֯���������κ���ʽ���������ĸ�����Դת�ء����ơ��༭��ʹ���������κγ��ϣ����ð������κ���ʽ����Ѷɢ���������������ɰ���Щ��Ϣ�������ķ��������ĵ����������ƻ棻�����Ļ���ʹ�ô��������κ���Դ��������ת�ر�վ��Ϣ���ϣ�����ȡ�ô�����������Ȩ��

2���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע��“��Դ��������”��Υ�����������ߣ�������������ط������Ρ�

3��������ע��“��Դ��XXX���Ǵ�������”����Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը��𡣱���ת������ý��֮���������Ϊ�����ṩ��ѷ���������Ȩ��λ����˲����ڱ������������뱾����ϵ��������������������䳷����

4��������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ���30���ڽ��С�